Im ersten

Teil dieser kleinen Amazon-Serie haben wir uns angesehen, was überhaupt für

ein Investment in Amazon sprechen könnte. Im zweiten

Teil haben wir gesehen, dass sich Amazon trotz nicht vorhandener Gewinne

aus operativen Cash Flows finanzieren kann. Ein Kommentator hat mich

dankenswerter Weise auf die Leasing-Verhältnisse des Konzerns aufmerksam

gemacht, die beim ersten überfliegen ausgeklammert habe. Es ist durchaus

argumentierbar, dass das was ich im letzten Teil als Free Cash Flow bezeichnet

habe, gegen Null geht, wenn man diese miteinbezieht.

Operative Cash Flows

Am Ende des zweiten Posts habe ich

die rhetorische Frage gestellt, ob man irgendeinen Teil dieser Free Cash Flows

im Sinne von Buffetts Owner

Earnings als Gewinn bezeichnen kann (Geld das man heute oder in der Zukunft

aus dem Unternehmen herausnehmen kann). Die Antwort darauf ist in meinen Augen

ein klares Nein. Ich konzentriere mich hier nicht auf den Free Cash Flow,

sondern nur auf den Cash Flow aus operativer Tätigkeit, also vor Capex und

Leasing. Die absoluten Zahlen habe ich im letzten Teil ja schon benutzt, nun

sehen wir uns an, wie sich diese zusammensetzen. Wie praktisch alle

börsennotierten Unternehmen präsentiert Amazon die Cash Flow Rechnung nach der indirekten

Methode: der operative Cash Flow wird durch das Addieren/Subtrahieren der

‚non-cash‘ Elemente in der GuV sowie der Working Capital Veränderungen zum/vom

Nettogewinn hergeleitet. Das sieht vereinfacht so aus:

|

Anklicken zum

Vergrößern: die Zusammensetzung des operativen CFs von Amazon absolut und in

Prozent. Quelle: Annual Reports

|

2002-2004 beinhalten einige

Sondereffekte, auf die ich hier nicht eingehen möchte. Ab 2010 stellen wir eine

eindeutige Veränderung der Zusammensetzung fest. Die drei Cash-Quellen von

Amazon heute:

Working

Capital

Das Working

Capital bei Amazon ist negativ. Das bedeutet nichts Anderes als, vereinfacht ausgedrückt

- Vorräte und Forderungen sind in Summe kleiner als Liefer- und ähnliche Verbindlichkeiten,

- Amazon generiert bei steigendem Umsatz Cash-positive Working Capital Veränderungen (z.B. indem Lieferanten erst bezahlt werden, nachdem die Ware wirklich verkauft und bezahlt wurde, was mit einem relativ schnellen Warenumschlag möglich ist).

Das ist

weder bei Groß- noch bei Einzelhändlern unüblich und ist für die Finanzierung

äußerst hilfreich, stellt aber definitiv keinen Gewinn dar. Am einfachsten ist

das so vorstellbar: würde Amazon die Geschäfte morgen einstellen, müssten Vorräte

und Forderungen liquidiert und Lieferanten bezahlt werden. Die

Nettoliquiditätssumme wäre eben negativ – dieses Geld kann man definitiv nicht

herausnehmen.

Festzuhalten

bleibt: steigende Umsätze generieren Cash-positive Working Capital

Veränderungen.

Abschreibungen

Definitiv kein Gewinn. Zumindest

auf lange Sicht müssen diese Abschreibungen durch (Erhaltungs-) Capex wieder

ersetzt werden. Man kann auch dieses Geld niemals herausnehmen. Amazon/Bezos

selbst besteht ja darauf, dass es um den ‚Long-Term-View‘ geht. Selbst wenn wir

davon ausgehen, dass die Abschreibungen beschleunigt durchgeführt werden (laut

Annual Report ist das der Fall – um Steuern zu sparen), und die momentanen

Abschreibungen etwas überhöht sind: was immer an echtem Free Cash Flow/Owner

Earnings übrigbleibt, wird wahrscheinlich durch oben erwähnte

Leasing-Verhältnisse aufgefressen.

Festzuhalten bleibt: je mehr

Amazon in neue Infrastruktur investiert, desto mehr (gewinnloser) Umsatz wird

generiert, desto mehr steigen auch die Abschreibungen. Da es sich um lange

nutzbare Assets handelt, die keinen sofortigen Erhaltungs-Capex erfordern, können

diese verzögerten Ersatzinvestitionen schon heute in Wachstums-Capex umgeschichtet

werden. Wir erinnern uns an die Serviette aus dem ersten Post. Zunehmend

handelt es sich um Geschäftsfelder, die weniger Gewinn abwerfen, als das

ursprüngliche Buchgeschäft.

Aktien-basierte

Vergütungen

Das ist

der Gipfel der Ironie. Ein Grund warum ich ‚non-GAAP-Earnings‘ in

US-amerikanischen Annual Reports nicht beachte ist der, dass aktien-basierte

Vergütungen nicht als reale Kosten dargestellt werden - sprich genau jene

Kosten, mit denen die Frauen und Herren Manager sich selbst oft nicht unüppig

entlohnen (auch wenn manche anderen Anpassungen – meiner Meinung nach -

durchaus Sinn machen).

Wie auch

bei vielen anderen Unternehmen entsteht ein großer Teil von Amazons Cash Flows

daraus, dass Ausgaben durch das Ausgeben von Aktien/Optionen bezahlt werden.

Das ist zwar non-Cash, aber halt dennoch real - die bestehenden Aktionäre

werden verwässert, was die ganze Ironie auf die Spitze treibt: aufgrund des

hohen Kursniveaus der Amazon-Aktie, ist das eine sehr vorteilhafte Art, diese

Kosten zu bestreiten. Und es ist der einzige Teil des operativen Cash Flows,

den man als Gewinn bezeichnen kann. Dieser ergibt sich jedoch nicht aus

operativer Tätigkeit, sondern nur aus der Tatsache, dass der Kurs eben so hoch

ist.

Operating expenses without stock-based compensation has limitations since it does not include all expenses primarily related to our workforce. More specifically, if we did not pay out a portion of our compensation in the form of stock-based compensation, our cash salary expense included in the “Fulfillment,” “Marketing,” “Technology and content,” and “General and administrative” line items would be higher.

Quelle: Annual Report

Zynisch

könnte man jetzt anmerken, dass Amazon wenigstens in einem Bereich verstanden

hat, wie man Gewinn macht. Aufgrund der Tatsache, dass dieser Gewinn aber eben

nicht aus operativer Tätigkeit entsteht, inkludiere ich ihn nicht in den Owner

Earnings (das ist vielleicht Geschmacksache, aber ich handhabe das eben so).

Festzuhalten

bleibt: aufgrund der Tatsache, dass sich der Amazon-Kurs offensichtlich nur

noch am Umsatzwachstum orientiert und der Gewinn egal ist, können wir davon

ausgehen, dass auch die dritte große Cash-Quelle von Amazon Umsatz-getrieben

ist.

Eine andere Sicht

Wie ich

im zweiten Post den ‚Theoretischen Gewinn‘ geschätzt habe, mag den einen oder

andern Leser verwundert haben. Viel besser wäre es doch gewesen abzuschätzen,

wie hoch die Margen sein könnten, wenn auf das starke Umsatzwachstum verzichtet

werden würde? Das mag sein. Ich glaube aber nicht, dass es realistisch ist

anzunehmen, dass diese Margen jemals höher sein werden als das, was ich da

fabriziert habe. Retailing ist kein hochmargiges Geschäft. Ein Retailer

profitiert im Prinzip von der Differenz der Groß- und Einzelhandelspreise. Mit

dieser Differenz muss er die Fixkosten abdecken können, in diesem Fall mehr

oder weniger jene Kosten die durch die Logistikaktivitäten anfallen (und auch

Drohnen gibt es nicht gratis).

(Ja ich

weiß: AWS funktioniert anders. Aber angesichts der Tatsache, dass der

Umsatzanteil von AWS unter 10% beträgt, die angeblichen ‚Operating Profits‘ von

AWS vor aktien-basierten Vergütungen ausgewiesen werden und der Großteil der

aktien-basierten Vergütungen auf Technology/Content und damit wahrscheinlich zu

einem guten Teil auf AWS entfallen, halte ich AWS für vorerst nicht wirklich

wichtig, wenn ich mir den Gesamtkonzern ansehe. Es ist halt ein weiteres Umsatzwachstumsmonster.)

|

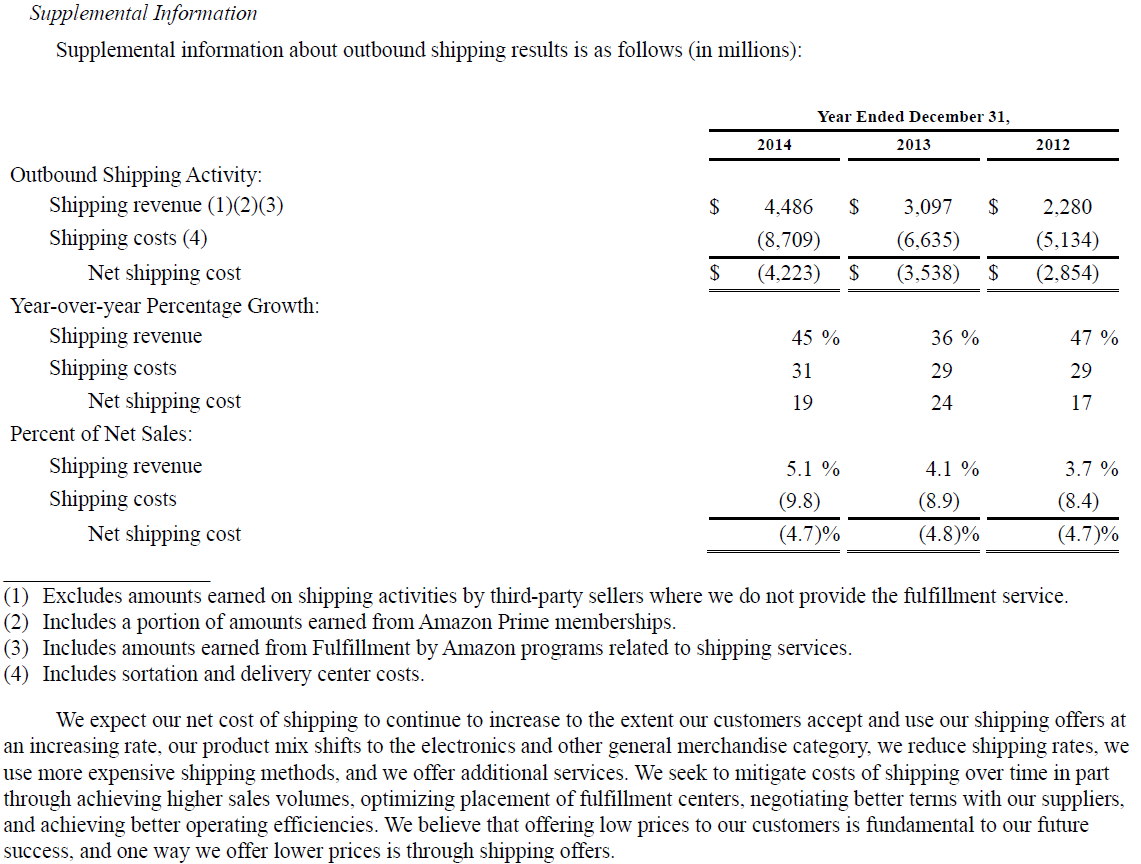

| Anklicken zum Vergrößern: Amazon vergibt im Schnitt 4.7% Rabatt über niedrige Versandkosten. Quelle: Annual Report 2014 |

Amazon

muss also vor allem im Bereich der Paketversendung/-Logistik um einiges

effizienter agieren als die Konkurrenz, um die den Umsatz subventionierenden

Rabatte weiterhin vergeben und dabei einen Gewinn machen zu können. Das mit dem Gewinn ist bisher nicht gelungen. Außerdem ist auch die Konkurrenz nicht auf der Nudelsuppe

daher geschwommen, baut ebenfalls Kapazitäten auf und kann allgemein als recht

effizient angesehen werden.

Alle

Investmentthesen die auf einer angeblichen ‚pricing power‘ von Amazon aufbauen,

die gehoben werden kann, wenn Amazon das so will, sind mir persönlich viel zu

schwammig. Vor allem weil Amazon das gar nicht vorhat – oben dargestellte

Rabatte sind die Grundidee des Geschäftsmodells. Sollte sich Amazon irgendwann

dazu entscheiden, doch einmal auf die Margen zu achten, könnten sie gar in

Liquiditätsengpässe geraten, weil eben alle drei Cash-Quellen direkt oder

zumindest indirekt Umsatzwachstum-abhängig sind. Die Frage wird sein, ob die

Gewinne dann schnell genug wachsen werden, um den Rückgang in diesen drei

Cash-Quellen zu kompensieren.

Conclusio

Amazon

bleibt mir weiter ein Puzzle. Eigentlich wollte ich in dieser kleinen Serie nur

versuchen zu begreifen was aktuelle Investoren in dem Unternehmen sehen, bzw.

was ich übersehe. Auf den ersten Blick liest sich die Story zwar recht gut, nach

dem zweiten Blick komme ich aber fast auf die Idee, ein paar Puts zu kaufen. Seit

dem ersten Post vor ca. 3 Wochen umso mehr: die Marktkapitalisierung ist

innerhalb dieser kurzen Zeit auf über USD 300 Mrd. angewachsen. Womit wir

wieder am Anfang dieser Serie stehen: das war bisher immer eine blöde Idee. Da

ich die These von den hohen Gewinnen irgendwann in Zukunft dennoch nicht kaufe,

bleibt absolut nichts übrig, mit dem ich ein Investment rechtfertigen könnte.

Ich

schaue mir die Entwicklung von Amazon weiterhin fasziniert an, bleibe aber an der Seitenlinie. Vielleicht

verpasse ich aufgrund meiner Konservativität wirklich ein

langfristig lukratives Investment, aber wenigstens kann ich derweil meinen

Kindle genießen.

Amazon ist mir auch ein Rätsel.

AntwortenLöschenSoweit ich es sehe ist das Amazon Modell ein einziges Unterfangen früher profitable Branchen in Non-Profit zu verwandeln.

Das Retailmodell lebt zum größtenteil davon, dass in den USA in manchen Staaten die Onlinekäufe steuerfrei sind und die US-Post unrentabel arbeitet. Wenn diese beiden Umstände sich ändern, dann gehts hier mit den Margen nochmal nach unten.

Das Cloudgeschäft ist auch Commodity. Anders als Microsoft oder IBM gibt es keine wichtigen Value-Added Services und die bisherigen Kunden werden sobald jemand noch nen günstigeren Server aufstellt wechseln.

Natürlich ist Amazon eine tolle Story vom ewig wachsenden Umsatz. Wenn aber irgendwann mal aus den neueren Techwerten an der Börse die Luft rauskommt, dann werden sich sicher einige fragen, ob hier nicht einer nackt schwimmt ;)

Gruß Ulrich

Danke für den Kommentar, Ulrich.

LöschenIch warte ja schon lange darauf, einmal eine gelungene Long-These zu Amazon in die Finger zu bekommen. Es gibt keine, die mich überzeugen würde... das Prinzip Hoffnung ist halt einfach nichts für mich ;-)

Tom

Klasse Artilkelserie, Tom!!

AntwortenLöschenWirklich gut recherchiert und verständlich erläutert - Hut ab!!

Grüße malte

Danke für den lobenden Kommentar. Ich bin selbst ja nicht so begeistert, weil ich eben zu keiner echten Conclusio komme, außer dass ich von Amazon die Finger lasse.

LöschenAber wenn es dir (oder jemand anderem) hilft über Amazon nachzudenken, oder taugt zu lesen, dann freut mich das dafür umso mehr ;-)

Gruß

Tom

Hab beim sonntäglichen stöbern deine Artikel Serie gefunden. Gefällt mir gut wie du das zusammengetragen und ausformuliert hast.

AntwortenLöschenDanke und weiter so.

Danke Hari Seldon, und schöne Grüße nach Trantor ;-)

Löschen